為什么離不開勞務派遣?原因太精辟了

通過發展勞務派遣,企業有利于發展就業渠道,優化勞動力資源配置,幫助工人實現多渠道、多形式的就業和靈活的就業。因此,近年來...

2022-05-14

咨詢熱線

18856750822作者:勞務派遣 來源: 時間:2021-12-11

勞動派遣,也稱勞動派遣、勞動力派遣等,是指勞務派遣單位根據用人單位的需要,將符合用工單位條件的勞動者派往就業單位。其特點是勞務派遣企業“招工不招工”、用人單位“招工不招人”。

一、勞務派遣與外包業務的區別

1.勞務派遣的界定和外包。

勞動派遣,也稱勞動派遣、勞動力派遣等,是指勞務派遣單位根據用人單位的需要,將符合用工單位條件的勞動者派往就業單位。其特點是勞務派遣企業“招工不招工”、用人單位“招工不招人”。

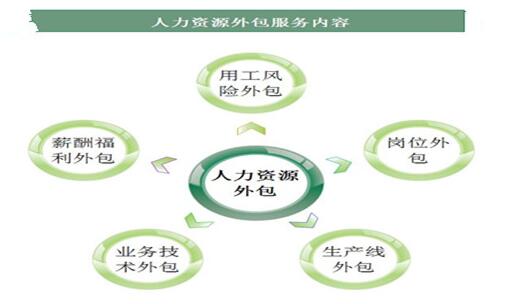

勞動外包,又稱業務外包、服務外包等,是企業從外部整合專業人才資源,以達到降低成本、提高效率的一種管理模式。其特征是以“委托合同”的名義完成“勞動合同”的實質內容,用工單位不承擔用工責任,而外包單位承擔了用工管理責任。

2.勞務派遣和外包外包的定價方式。

在勞務派遣中,用人單位和派遣公司適用《勞動合同法》,簽訂勞務派遣合同。對于勞務派遣,用人單位所需要的是派遣公司為自己提供約定數量的“派遣工”,至于其完成工作量有多大,這與派遣公司無關。雇傭者按派遣公司提供的派遣工人數量結算費用,結算方式為“工數+單價”。勞動派遣服務的結算標準為“勞力”,即員工數。

服務外包是一種適用于民法典的勞務外包合同。對于勞務外包,雇主需要的是外包公司為自己完成約定的“工作量”,至于承包商用了多少勞力,這與雇主并無實質關系。雇主根據承包商完成的工作量結清費用,結算方式為“工作量×單價”。服務外包的結算標準為“工作量”,即“工程數量”。

3.勞務派遣和外包外包的適用范圍。

按照《勞務派遣暫行規定》第三條:“被派遣勞動者只能在臨時、輔助或替代的工作崗位上使用派遣勞動者。

我國《勞務派遣暫行規定》第四條:“用人單位應當嚴格控制派遣用工人數,使用的被派遣勞動者人數不得超過用工總量的10%。上款所稱就業總人數,是指用人單位訂立勞動合同人數與被派遣勞動者使用數量之和。

臨時崗位是指在崗時間不超過6個月的崗位;

代用工作崗位是指在用人單位,由于脫產學習、休假等原因不能工作的一定時期內,可由其他勞動者代替其工作的崗位;

輔助崗位,是指為主營業務崗位提供服務的非主營業務崗位,應經職工代表大會或全體職工討論,提出方案和意見,同工會或職工代表平等協商,在用人單位內公示。在司法實務中,勞務派遣違反上述法定三性原則的,有直接認定為用人單位和勞動者存在勞動關系的案件.

采用勞務外包方式,將某些非核心、次要或者輔助功能或業務外包給外部專業服務機構來具體實施。其無需勞務派遣資格,只需根據外包業務的不同要求,可能需要相關行業的資質。

4.勞務派遣和勞務外包對勞動者的管理。

雇傭派遣單位的員工受雇單位的管理,即使某一管理者本身也是派遣員工,但他所代表并行使的仍是用人單位的管理職能。

勞動派遣是一種派遣員工的三方合作關系,派遣單位與用人單位之間存在法律關系。雇主應就工作崗位、勞動紀律、獎金計算、安全生產、保守商業秘密等事項,與派遣員工簽訂崗位職責協議。作為一種雇傭方式,勞務派遣方、用工方、派遣工三方關系處理,適用勞動合同法。在雇傭關系中,若派遣人員因勞動而遭受損害,則派遣單位和用人單位根據《勞動合同法》必須承擔連帶賠償責任。

就是勞務外包,勞務派遣單位的員工受承包單位管理,雇主不參與對承攬人員的直接管理。分包只是業主和承包商之間的關系,業主和承包商之間不存在任何法律關系,也無需簽署任何協議。在勞務外包服務中,業主和承包商的員工之間沒有直接法律關系,除了必須保證提供所需的安全生產條件之外,無需向承包商的雇員承擔任何法律責任。

二是增值稅在勞務派遣和勞務外包中的區別。

1.勞務派遣與外包銷售確認的方式。

(1)勞務派遣銷售確認。

對普通納稅人、小規模納稅人采取一般計稅方法,其取得的價款和價外費用為銷售收入;

對一般納稅人,小規模納稅人采取簡易計稅方法,以取得的全部價款和價外費用,扣除用工單位向勞務派遣人員支付的工資、社會保險、公積金結余后,由用人單位代扣代繳;

(1)外包勞務銷售確認。

以取得的全部價款和價外費用為銷售收入,按一般計稅方法計算增值稅;

2.勞務派遣和外包服務的稅目和稅率適用。

(1)勞務派遣稅率和稅率。

勞動力派遣是一種現代化的服務業,開票的稅目是:現代的服務-商業輔助服務-人力資源服務。

普通納稅人:一般計稅法,稅率為6%;

普通納稅人:簡易計稅方法,適用征收率5%;

小規模納稅人:按規定征收稅款,3%征收;

小規模納稅人:簡易計稅方法,適用征收率5%

(2)勞務外包的稅率和稅目。

開立與外包相關的行業對應的行業稅率:

建筑業外包,開票的稅目是:建筑服務業,一般納稅人適用9%的稅率,小型納稅人適用3%的征收率;如果普通納稅人以清包工方式提供施工服務,則建筑勞務外包稅率為9%,對甲供工程提供的建筑服務以及對舊工程項目所提供的施工服務的,普通納稅人還可以采用3%征收率的簡易計算方法。

交通勞務外包,開票稅目是:運輸服務業,一般納稅人適用稅率9%,小規模納稅人適用3%;

在清潔服務上提供外包,開票的稅目是:生活服務,一般納稅人適用稅率6%,小規模納稅人適用3%;

餐飲業外包,開票稅目為:餐飲服務,一般納稅人適用稅率6%,小規模納稅人適用3%;

3.勞務派遣和勞務外包開票事項。

勞務派遣,勞務外包按一般計稅方法開票,與大家普通開票方式無差別,現重點介紹一般納稅人簡易計稅三種開票方式。

【事例】A勞務派遣公司是一般納稅人,采用簡易計稅法繳納增值稅。2020年6月要向用人單位收取勞務派遣費(含稅)100萬元,其中:10萬元為管理費用,90萬元為勞務派遣公司支付的雇員工資、福利及社會保險費用。

A勞務派遣公司一般納稅人采用簡易計稅方法,按5%征收率開票。需注意:這里的簡易計稅是一種差價計稅,具體有三種方法。

(1)開具增值稅專用發票。

通過在票務系統中使用“差價”功能開具,輸入銷售稅金及扣除額為90萬元,系統自動計算不含稅金額99.52萬元和稅額0.48萬元,稅率欄為“*”。注:自動打印“課稅差額:九十萬”字樣。用這種方法,用人單位可以抵扣0.48萬元的進項稅額。

(二)開具增值稅普通發票+增值稅專用發票一張。

1.適用情況:如B用工單位索取增值稅專用發票。

2.所載票數:

特殊票務-人力資源服務-勞務派遣服務/管理費100,000。

普通票務-人力資源服務-工資及社保費90萬元。

3.普通發票價格稅共計90萬元,不含稅金額85.72萬元,稅額4.28萬元;專用發票價稅合計100,000元,兩張發票中不含稅金9.52元,稅額0.48萬元;兩張發票含稅價合計100萬元,不含稅總額95.24萬元。稅款共計4.76萬元。用這種方法,用人單位可以抵扣0.48萬元的進項稅額。

(三)開一張普通增值稅發票。

1.適用情形:B用工單位不需增值稅專用發票時,A派遣單位可以開普票。

2.開立分為兩行:

線路一-人力資源服務-勞務派遣服務/管理費10萬元。

其次是人力資源服務-工資和社會保險費90萬元。

3.價格稅總額為100萬元,免征稅款95.24萬元,稅額為4.76萬元。這樣一來,B用人單位取得普通發票就無法抵扣進項稅額。